Mysteel農產品解讀:當前生豬市場的核心熱點及展望(20251225)

原發表日期:2025-12-25

來源:Mysteel農產品

【導讀】當前生豬市場運行呈現多因素交織博弈的格局,核心聚焦四大關鍵主線:豬價低位震蕩與季節性博弈、養殖端深度虧損與產能去化、政策與貿易調控加碼、疫病擾動與成本壓力并存。下文將圍繞各主線展開詳細分析,并對市場后續走勢進行展望。

一、核心市場表現:豬價低位震蕩,季節性與區域分化凸顯

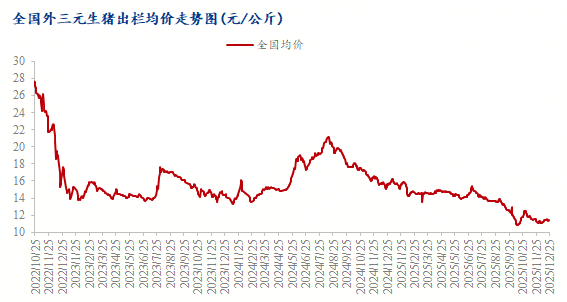

當前生豬價格整體呈震蕩走低態勢,傳統消費旺季“旺季不旺”特征顯著,同時區域間價格分化態勢突出。截至12月24日,全國外三元生豬出欄均價為11.48元/公斤,較前一日小幅上漲0.09元/公斤;區域價格差異明顯,新疆以10.88元/公斤成為最低價區域,山東則以11.99元/公斤位列最高價。同比數據顯示,當前價格較去年同期的15.46元/公斤大幅下跌25.74%,且高價區域由往年的核心銷區廣東省轉為山東省,這一變化提前反映出廣東市場需求偏弱的現狀。從市場反饋來看,廣東作為全國最大生豬銷區,往年臨近春節才會出現人口外流導致的需求波動,而今年受經濟下行、企業開工率不足及外貿出口疲軟等因素影響,這一需求回落趨勢已提前顯現。

二、產業端現狀:養殖端持續虧損,產能去化穩步推進

自10月起,生豬養殖端正式進入持續虧損區間。從成本端來看,今年前期飼料成本相對可控,盡管受到關稅政策等外部因素擾動,但國內飼料原料供應充足,本可對養殖成本形成有效支撐。但受生豬產能偏高影響,市場供應持續處于充裕狀態,疊加政策調控引導,產能去化相關舉措陸續落地推進。數據顯示,10月末全國能繁母豬存欄量為3990萬頭,仍高于3900萬頭的正常保有量,產能去化工作雖持續開展,但截至目前養殖端尚未實現扭虧為盈。

三、調控與貿易:政策精準發力,全鏈條規范升級

今年以來,針對生豬市場產能過剩等問題,政策調控信號持續釋放,調控措施逐步細化落地,貿易與養殖全鏈條規范力度不斷升級。5月,政策調控啟動預熱,農業農村部等部門通過窗口指導,明確要求頭部生豬企業暫停能繁母豬擴產計劃,并嚴格管控二次育肥行為;廣東等省份同步跟進,率先出臺禁止或限制二次育肥的地方政策。7月,調控方向進一步明確,農業農村部召開推動生豬產業高質量發展座談會,正式提出“降體重、穩產能、限二育”的核心調控目標,標志著生豬產業“反內卷”調控政策全面落地。8-9月,配套措施密集實施:山東等地強化生豬調運環節管理;9月1日起,全國統一執行《道路運輸動物指定通道檢查站管理指引》《畜禽養殖場備案管理辦法》,實現養殖、運輸環節規范管理全覆蓋。12月,地方政策持續加碼,例如湖南省自12月1日起,對外省調入生豬實施更嚴格的備案管理和指定通道準入制度,進一步筑牢市場風險防控防線。系列政策的落地實施,有效拓寬了宏觀調控覆蓋面,為生豬市場平穩運行提供堅實保障。

四、關鍵擾動因素:疫病零星散發,成本壓力緩中存憂

當前生豬市場運行主要面臨疫病擾動與成本波動兩大關鍵挑戰。疫病方面,全年呈現零星散發態勢:一季度,北方及部分地區出現仔豬腹瀉情況,未對市場造成明顯沖擊;6-7月,廣西受鄰國越南生豬疫情擴散影響,局部地區出現生豬疫情,好在防控及時,疫情整體可控未出現蔓延;11-12月,北方進入冬季后,疫病散發范圍擴大,波及華北、華中、華東等多個核心養殖區域,截至目前各地仍有零星疫情發生。其中山東等地因疫情導致部分標豬受損,出現階段性生豬供應缺口,疊加年底二次育肥進場補欄,短期內對現貨價格形成一定支撐。成本方面,年內飼料原料整體供應充足,頭部企業養殖成本管控成效顯著,生豬養殖完全成本約為11.3元/公斤,環比下降近0.3元/公斤,成本下行主要得益于期間費用攤銷優化及生產效益提升。不過成本端仍存變數:今年前期仔豬價格偏高,推高了外購仔豬養殖成本;后續仔豬價格雖有回落,但供應端約束仍在。此外,生豬產能過高雖可分攤部分單位成本,但也對市場價格形成持續壓制,成本與價格的博弈仍將持續。

五、市場后續展望

短期來看,冬至節后豬價雖出現小幅回落,但部分地區疫情對供應的影響形成階段性支撐;疊加11月生豬供應集中釋放后,12月出欄節奏偏快,當前市場供應壓力相對緩和。展望1月市場,若疫情未出現擴散蔓延,階段性供應縮量有望提振市場情緒;從生豬體重結構來看,提前出欄的可能性較低,疊加春節前需求端穩步回升,將對豬價形成一定支撐。需要重點關注的是,二次育肥的出欄時間與節奏將成為影響后續豬價走勢的關鍵變量,其動態變化需持續跟蹤。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼