Mysteel農(nóng)產(chǎn)品:2026年春節(jié)前后國(guó)內(nèi)生豬市場(chǎng)運(yùn)行趨勢(shì)分析(20260206)

原發(fā)表日期:2026-02-06

來(lái)源:Mysteel農(nóng)產(chǎn)品

【導(dǎo)語(yǔ)】1月下旬開(kāi)始國(guó)內(nèi)生豬價(jià)格止?jié)q下滑,進(jìn)入2月國(guó)內(nèi)豬價(jià)維持在12.0-12.5元/公斤區(qū)間調(diào)整。養(yǎng)殖端出欄節(jié)奏加快,消費(fèi)同期增量暫不及預(yù)期。問(wèn)題隨之浮現(xiàn):節(jié)前屠宰開(kāi)工高峰能否兌現(xiàn)?節(jié)后市場(chǎng)是否會(huì)慣性探底?本文擬結(jié)合近五年數(shù)據(jù),對(duì)節(jié)前節(jié)后的市場(chǎng)走勢(shì)進(jìn)行分析 。

1、近5年春節(jié)前后國(guó)內(nèi)生豬價(jià)格對(duì)比

| 近5年春節(jié)前后國(guó)內(nèi)生豬市場(chǎng)價(jià)格對(duì)比(元/公斤) | ||||||

| 年份 | 春節(jié)前兩周 (臘月十六) |

春節(jié)前一周 (臘月二十三) |

春節(jié)后一周 (正月初八) |

春節(jié)后兩周 (正月十五) |

節(jié)后一周較節(jié)前一周價(jià)格變化 | 節(jié)后兩周較節(jié)前一周變化 |

| 2021年 | 33.7 | 31.7 | 30.1 | 27.9 | -1.60 | -3.80 |

| 2022年 | 13.7 | 13.6 | 13.4 | 12.1 | -0.20 | -1.50 |

| 2023年 | 15.5 | 14.1 | 14.3 | 13.9 | 0.20 | -0.20 |

| 2024年 | 14.8 | 14.8 | 14.4 | 13.6 | -0.40 | -1.20 |

| 2025年 | 15.8 | 15.2 | 15.4 | 14.3 | 0.20 | -0.90 |

| 2026年 | 12.4 | - | - | - | - | - |

根據(jù)近5年春節(jié)前后生豬數(shù)據(jù)變化對(duì)比,2021年屬于產(chǎn)能增量修復(fù)期,市場(chǎng)開(kāi)啟高位下行通道,節(jié)后一周生豬價(jià)格較節(jié)前回落幅度明顯,節(jié)后兩周仍節(jié)節(jié)敗退。但2022-2025年綜合來(lái)看,生豬價(jià)格漲跌幅度有限,節(jié)前一周較節(jié)后市場(chǎng)漲跌基本控制在0.2-0.4元/公斤區(qū)間;節(jié)后兩周生豬價(jià)格下滑面積擴(kuò)大,較節(jié)前一周下跌0.9-1.5元/公斤,主因后期市場(chǎng)供應(yīng)上量而需求下降。就2026年來(lái)看,目前生豬價(jià)格已處近五年同期價(jià)格低位,市場(chǎng)急需消費(fèi)集中增量支撐。

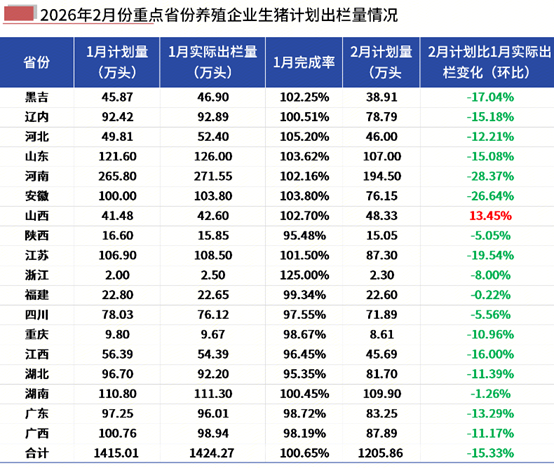

2、月內(nèi)總量減少,但養(yǎng)殖端日度出欄壓力上升明顯

據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)統(tǒng)計(jì),2月份國(guó)內(nèi)重點(diǎn)養(yǎng)殖企業(yè)生豬出欄量較1月份實(shí)際出欄下降幅度達(dá)15.3%。但2月份實(shí)際出欄時(shí)間有限,疊加春節(jié)假期,預(yù)估養(yǎng)殖端實(shí)際有效出欄天數(shù)為23天左右(減5天假期)。根據(jù)生產(chǎn)輪轉(zhuǎn)節(jié)奏,樣本企業(yè)2月份日度出欄壓力上升幅度或超14%,疊加行業(yè)節(jié)后弱勢(shì)預(yù)期,節(jié)前毛豬出欄意向占比較大,散養(yǎng)戶豬源同步加快上市,預(yù)估節(jié)前供應(yīng)端日度出欄壓力或達(dá)20%。

3、下游需求增量逐漸開(kāi)啟

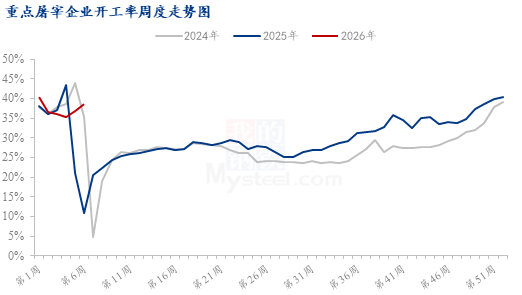

2月上旬重點(diǎn)屠宰企業(yè)開(kāi)工率在37.0%-39.3%區(qū)間調(diào)整,較1月末增加1.6個(gè)百分點(diǎn),同比增加27.65個(gè)百分點(diǎn),目前季節(jié)性需求利好開(kāi)始顯現(xiàn),屠企開(kāi)工緩步增長(zhǎng)。但根據(jù)往年農(nóng)歷臘月市場(chǎng)來(lái)看,屠宰企業(yè)開(kāi)工率同比下滑明顯。春節(jié)臨近,終端備貨增量尚不及預(yù)期,分割產(chǎn)品走貨雖有所加快,但企業(yè)仍處微虧狀態(tài),開(kāi)工增量整體有限。市場(chǎng)有待小年前后的集中提量帶動(dòng)。

| 近4年春節(jié)前后國(guó)內(nèi)屠宰量變化對(duì)比(頭) | ||||||

| 年份 | 春節(jié)前兩周 (臘月十六) |

春節(jié)前一周 (臘月二十三) |

春節(jié)后一周 (正月初八) |

春節(jié)后兩周 (正月十五) |

節(jié)前一周較節(jié)前兩周變化 | 節(jié)后一周較節(jié)前一周變化 |

| 2022年 | 181293.0 | 195938.0 | 96111.0 | 116674.0 | 8.08% | -50.95% |

| 2023年 | 188636.0 | 220322.0 | 90332.0 | 124136.0 | 16.80% | -59.00% |

| 2024年 | 167362.0 | 190939.0 | 65148.0 | 93356.0 | 14.09% | -65.88% |

| 2025年 | 165786.0 | 214920.0 | 73602.0 | 89246.0 | 29.64% | -65.75% |

| 2026年 | 162634.0 | - | - | - | - | - |

根據(jù)mysteel農(nóng)產(chǎn)品統(tǒng)計(jì)的81家重點(diǎn)屠宰企業(yè)宰量數(shù)據(jù)對(duì)比,小年前后屠宰企業(yè)日度開(kāi)工多集中提量,但2025年臘月十六屠宰量同比2024年仍下調(diào)1.9個(gè)百分點(diǎn),處近五年宰量低位。進(jìn)入2月份南北氣溫逐漸回升,終端消費(fèi)增量或難及預(yù)期,預(yù)計(jì)臘月二十三前后屠宰企業(yè)宰量較節(jié)前兩周提升幅度在14%左右,臘月二十七之前最高宰量增加或仍難超17% 。

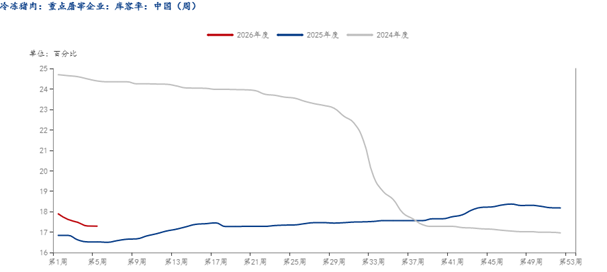

4、凍品對(duì)節(jié)后市場(chǎng)支撐有限

屠宰企業(yè)凍品庫(kù)容變化走勢(shì)看, 2月初屠宰企業(yè)凍品周度庫(kù)容率為 17.0%,較1月末下調(diào)0.3%,但較去年同期(臘月十六)仍高出0.8個(gè)百分點(diǎn)。屠宰企業(yè)目前小幅虧損,生產(chǎn)積極性不高,多提升鮮品銷售,凍品庫(kù)存消化進(jìn)程緩慢,下游拿貨亦相對(duì)謹(jǐn)慎。2026年綜合看,受資金及市場(chǎng)風(fēng)險(xiǎn)影響,企業(yè)凍品入庫(kù)較為謹(jǐn)慎,年后11.0元/公斤附近豬價(jià)部分企業(yè)或根據(jù)實(shí)際情況考慮,但整體不再側(cè)重,對(duì)節(jié)后市場(chǎng)支撐有限。

5、春節(jié)前后市場(chǎng)運(yùn)行預(yù)測(cè)

綜合市場(chǎng)供需及凍品情況來(lái)看,下游備貨時(shí)日有限,車輛運(yùn)費(fèi)上漲疊加節(jié)前需求增量帶動(dòng),全國(guó)生豬價(jià)格節(jié)前或仍在12.0-12.6元/公斤區(qū)間震蕩,春節(jié)假期前半段市場(chǎng)或暫受供需支撐;但中后期隨節(jié)日需求支撐作用消退,規(guī)模場(chǎng)生豬陸續(xù)恢復(fù)出欄,市場(chǎng)價(jià)格或震蕩緩降。正月初十后豬價(jià)或跌速有所加快,隨3月生豬供應(yīng)再度增加,下游屠宰企業(yè)開(kāi)工若無(wú)利好支撐,全國(guó)標(biāo)豬均價(jià)或短時(shí)跌破11.0元/公斤,向10.6元/公斤靠攏;但豬價(jià)探底或刺激二次育肥進(jìn)場(chǎng)積極性,對(duì)市場(chǎng)逐步形成情緒帶動(dòng)。

版權(quán)聲明:文章內(nèi)容版權(quán)歸上海鋼聯(lián)電子商務(wù)股份有限公司(簡(jiǎn)稱:上海鋼聯(lián))所有,受我的鋼聯(lián)委托,在此聲明禁止任何媒體、網(wǎng)站或個(gè)人違法轉(zhuǎn)載或使用,否則將會(huì)受到法律追究。如有合作意向,請(qǐng)聯(lián)系我的鋼聯(lián),網(wǎng)址:https://www.mysteel.com

地址:北京市西城區(qū)西直門外大街112號(hào)陽(yáng)光大廈306室

微信公眾號(hào)二維碼