Mysteel農產品解讀:生豬市場短期二育觀望待入場,長期成本定生死(20260227)

原發表日期:2026-02-27

來源:Mysteel農產品

一、短期市場(元宵節前-2026年3月):震蕩探底,豬價下破10元/公斤,行業全面承壓

1.價格走勢

元宵節前或震蕩整理,豬價維持10.50元/公斤以上,進一步下探空間有限;3月中旬前受集團場出欄、產能未完全去化影響,豬價或有概率偏弱下探至10元/公斤以下,成為短期價格低點。

2.核心市場特征

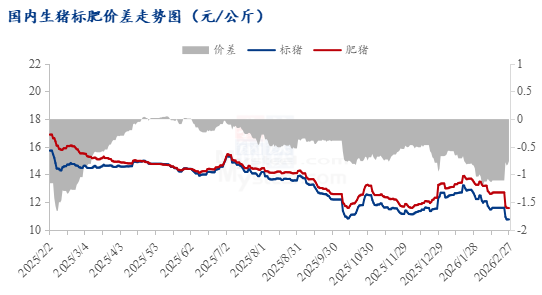

標肥價差:南北價差分化,南方標豬與150公斤大豬價差0.85元/公斤,北方0.7元/公斤,標豬成出欄主流,大豬對價格壓制逐步減弱;

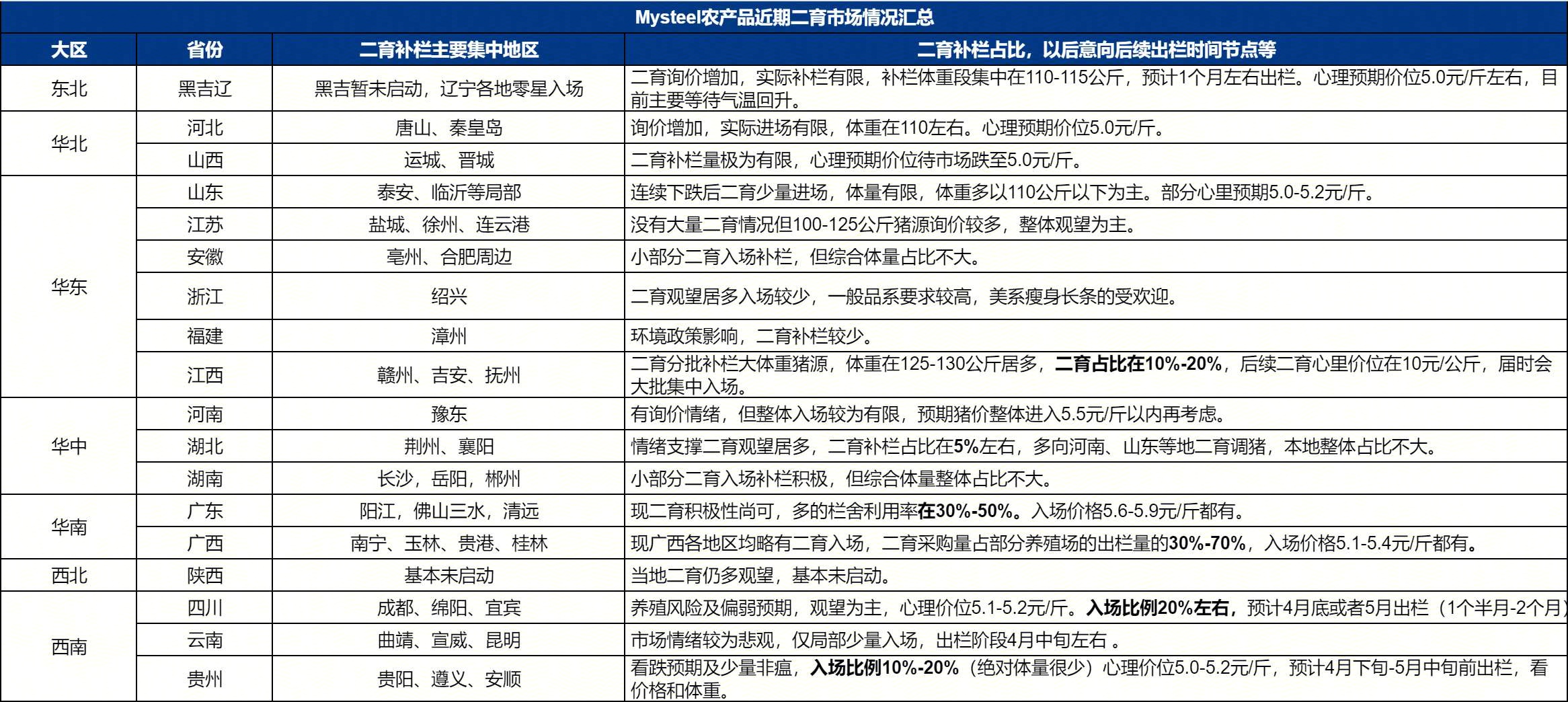

二次育肥:整體觀望情緒濃厚,僅節后豬價快速下探時首批資金入場,山東區域標豬到家價11元/公斤,后續靜待豬價下落信號,集中入場;

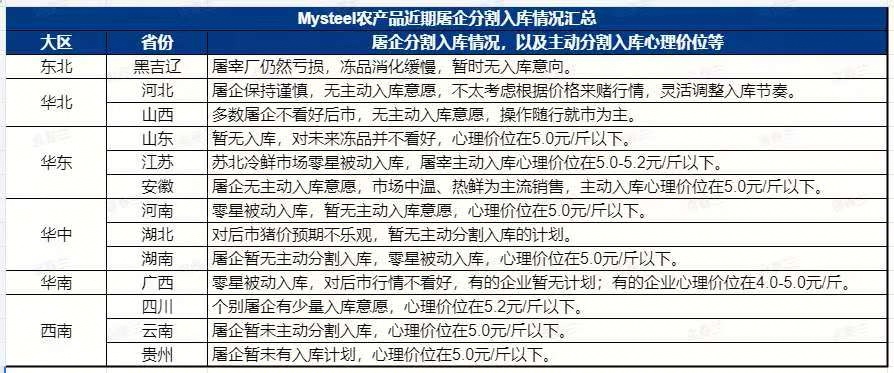

屠宰與收儲:屠企凍品入庫心理價位鎖定10元/公斤,當前價位未達預期,入庫意愿低迷;后續國家收儲落地,對市場托底作用有限。

3.重點關注

集團場短期穩豬價核心目的為銷售仔豬盈利,放養公司主動減少放養數量、降低成本投入,同步推進產能去化;部分代養廠執行清劣留優策略,不合格仔豬直接出售、僅保留優質苗,仔豬隨行就市快速變現,緩解資金壓力;能繁母豬產能緩慢去化,當前7公斤斷奶仔豬仍有100元/頭以上的盈利,尚未形成實質性產能收縮。

二、中期市場(3月-8月):洗牌反彈,頭部企業迎來持續盈利周期

個人認為對應后續豬價的預判需緊密結合成本,市場“微利”無統一標準,需以頭部企業成本線為評估基準,頭部企業2026年短期目標為成本低至11元/公斤,向11元/公斤收斂,中長期目標為10.5-11元/公斤;現行業第一梯隊成本在12元/公斤上下,中小高成本企業成本普遍在13元/公斤以上,此階段仍處于深度虧損狀態。

1.價格關鍵節點

2026年一、二季度:行業進入6個月深度洗牌期,企業減少產能投入,豬價或長期維持在10.5-12元/公斤震蕩,頭部處于微利區間,行業整體陷入虧損階段;2026年三季度-2027年三季度:行業洗牌完成,豬價企穩回升,頭部企業依托成本優勢實現持續盈利,行業整體或進入盈利周期。

2.產能去化:資金壓力倒逼快速出清

此階段為行業產能去化核心期,高成本企業因資金鏈承壓、養殖虧損擴大,將出現快速出清;企業對PSI不達標、產能滯后、排名末尾的工廠直接關停,優先保證現金流。同時頭部企業加碼AI智能化設備替代人工,持續提效,進一步鞏固成本優勢,與高成本企業分化持續拉大;能繁母豬產能逐步去化至正常保有量,供需格局逐步改善。

三、長期市場(2027年四季度后):理性平穩,成本為王成核心邏輯

1.價格走勢:無極端因素則無大幅波動

四季度為豬肉傳統消費旺季,但市場對其行情持理性態度,豬肉消費逐年遞減成為常態,6-6.5元/斤的低價已無法支撐消費增量,且牛肉、水產等肉類替代品替代效應持續加劇。若無較大疫情、PED/PD等疫病極端影響,豬價將長期維持平穩,難現大幅漲跌,國家層面僅作口頭調控,無實質性強干預,也不會出現8-10元/斤的高價行情。

2.行業發展核心邏輯

未來生豬行業競爭的核心是成本競爭,企業無其他捷徑,僅能通過降本增效“熬”過周期,直至行業回歸正常盈利水平線,產能將保持穩定,無大幅下滑或批量增幅。頭部企業憑借成本、資金、政策三重優勢,行業集中度進一步提升;高成本中小企因缺乏降本能力、資金實力薄弱,生存空間持續壓縮,逐步退出市場,行業迎來“剩者為王”格局。

四、總結

2026年上半年以震蕩探底、行業深度洗牌為主,豬價核心區間10-11.3元/公斤,高成本企業持續出清;2026年三季度-2027年三季度,行業洗牌完成后豬價企穩回升,頭部企業依托低成本實現持續盈利,行業進入整體盈利周期;2027年四季度及以后,豬價回歸理性平穩,受消費端壓制難現大幅上漲,成本為王成為行業長期發展邏輯。

?

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼