Mysteel農產品解讀:豬價創歷史新低,上游產能去化進程提速(20260319)

原發表日期:2026-03-19

來源:Mysteel農產品

【導語】一季度國內生豬市場經歷短暫修整后再度下滑并進入磨底狀態,3月份全國各省份豬價陸續破10,且范圍不斷擴大。回顧2025年8月份豬價已徘徊于成本線邊緣,9月開始全線虧損,截至當前豬價低于成本線已近半年之久,市場情緒由觀望轉向普遍悲觀。目前飼用成本上升、養殖端資金、現金流壓力增大,頭部企業與中小養殖戶均面臨嚴峻考驗,三重壓力持續釋放或倒逼行業上游產能在二季度真正加速去化,為本輪周期底部產能出清與格局重塑積蓄力量。

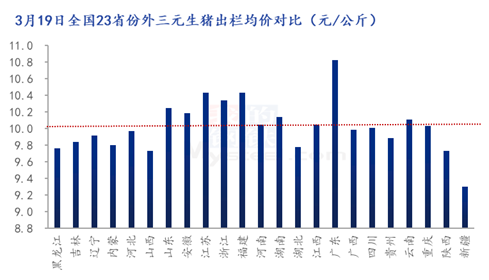

1、豬價下滑,相繼跌入9元區間 ?

進入3月份,國內生豬價格跌后持續低位震蕩。月初東三省及新疆率先破”10”,后華北、華中、西南、西北多省相繼進入4元區”(元/斤) 。生豬行業持續低迷,出欄虧損不斷加劇。截至19日全國外三元生豬出欄均價僅為9.95元/公斤,創近十年來數據新低。從供需結構看,2025年能繁母豬存欄高位對應2026 年一季度集中出欄,疊加規模場出欄計劃增加、大豬標肥價差手指,供應節奏加快進一步壓制豬價,市場二育及放養公司補欄謹慎難明顯帶動。盡管局部出現惜售與收儲托底信號,但短期供需失衡難以扭轉,豬價仍以磨底運行為主,反彈乏力,市場信心持續偏弱。

2、養殖深度虧損,頭部豬企壓力難抗

|

企業名稱 |

完全成本(元/公斤) |

時間 |

|

牧原 |

12.0 |

2026.2 |

|

溫氏 |

12.0 |

2026.2 |

|

巨星 |

12.0 |

2025.12 |

|

神農 |

12.1 |

2025.12 |

|

天康生物 |

12.4 |

2025.11 |

|

新希望 |

13.4 |

2025.12 |

|

唐人神 |

13.4 |

2025.12 |

|

金新農 |

13.3 |

2025.10 |

隨豬價持續跌破成本線,養殖行業的虧損幅度正在急劇擴大。截至3月中旬,自繁自養模式的頭均虧損已擴大至270元,且節后這一狀態連續維持5周之多。更值得注意的是本輪虧損已蔓延至頭部企業,作為行業成本控制的標桿,牧原股份2026年1-2月的平均養殖成本約為12元/公斤,而同期商品豬銷售均價分別為12.57元/公斤和11.59元/公斤,2月份已出現經營性微虧。進入3月,隨銷售均價進一步滑落至10.0元/公斤附近,頭部企業的月度虧損額度仍將繼續擴大。

根據上市豬企披露的1-2月銷售簡報來看,“量增價減”成為普遍現象。19家上市豬企累計出欄量同比增長9.9%,但銷售收入卻普遍下滑。牧原、溫氏2月銷售收入同比分別下跌23.98%和15.58%。行業正經歷自2018年非洲豬瘟以來最嚴峻的現金流考驗。當前企業不得不暫停擴張計劃,甚至開始收縮產能。行業“洗牌”即將開始,高成本企業首當其沖。

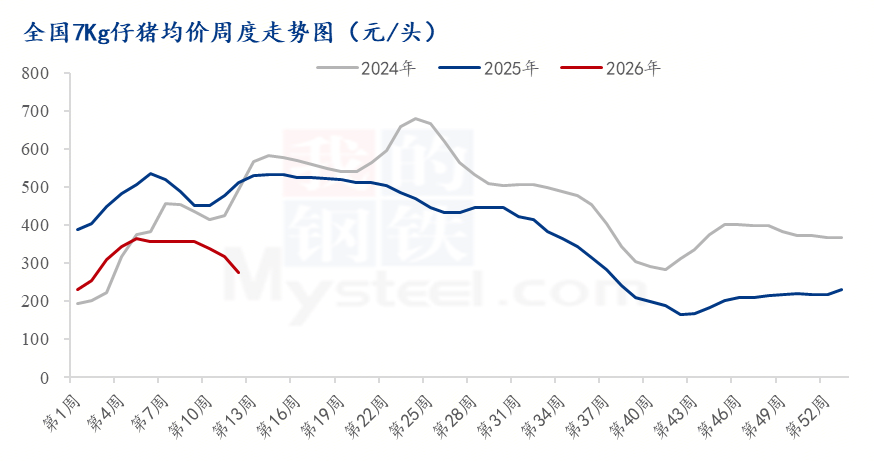

3、仔豬跌入成本線,利空打壓市場熱情

在商品豬價格持續深跌的拖累下,仔豬市場也在預期需求即將轉旺時連續回落。3月份仔豬價格也結束了此前的相對抗跌態勢,轉而步入下行通道。截至3月中旬,7公斤斷奶仔豬頭部豬企報價跌至320元/頭,但市場實際成交基本處240-280元/頭,部分或更低。較年內高點明顯回落,同比降幅超過40%。按照行業斷奶仔豬成本280元/頭(規模場成本多處250-300元/頭)測算,當前仔豬外銷利潤已被壓縮至無力或微利狀態。

仔豬價格走弱表明養殖主體的補欄積極性正在消退。在看不到未來豬價上漲獲利空間、且當前育肥虧損嚴重的情況下,養殖戶補欄意向不足,隨企業虧損加劇或加速淘汰落后產能。再次,仔豬利潤的消失,使部分企業失去“硬抗”的資本,為后續能繁加速去化埋下伏筆。

4、政策+市場雙驅動,二、三季度母豬產能去化或加快

政策指向,2026年3月初,農業部聯合發改委召集頭部豬企召開專題會議,釋放強烈調控信號。據消息全國能繁母豬存欄量的調控目標或將進一步下調至3650萬頭左右,較2025年底的3961萬頭要減少311萬頭,降幅達7.8%。同時,針對頭部企業的“年度生產備案制”即將落地。據悉3月19日會議中,提出并要求各家豬企匯報全年生產目標,做好調減承諾,在完成調減能繁母豬的基礎上調減年度出欄量。這意味著產能調控將從之前的“軟性指導”轉向“硬性約束”。

市場倒逼,行業產能優化更替,2025年生產效率(PSY、MSY)已顯著提升,當前產能即使略有下降,供給壓力依然不減。即使能繁母豬維持在3900萬頭,對應的高效產出仍可能導致供需失衡。目前全行業虧損已達半年,隨著虧損周期的拉長,企業現金流在快速消耗。

最后成本,上半年受國際地緣影響及原材料價格上漲推動,飼料成本進入上行周期。玉米、豆粕價格的持續攀升,將進一步推高養殖成本,擴大虧損幅度,促使高成本產能加速退出。綜上所述,豬價磨底、養殖深虧、仔豬失守、政策加碼、成本上漲等一系列因素正在形成合力,推動母豬產能去化從“預期”走向“現實”,產能去化在二、三季度真正迎來加速 。同步行業真正開始轉向高質量發展,成本、資金優勢、合規運營成為 “剩者為王”的核心競爭力。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼