Mysteel農(nóng)產(chǎn)品解讀:2026年5月生豬市場(chǎng)分析及短期(5-6月)價(jià)格走勢(shì)預(yù)判(20260517)

原發(fā)表日期:2026-05-17

來(lái)源:Mysteel農(nóng)產(chǎn)品

【導(dǎo)讀】2026年5月,生豬市場(chǎng)仍處于周期磨底的關(guān)鍵階段,豬價(jià)低位震蕩運(yùn)行,行業(yè)持續(xù)深陷虧損,政策調(diào)控精準(zhǔn)發(fā)力托底市場(chǎng),供需兩端呈現(xiàn)“供給過(guò)剩未消、需求緩慢回暖”的格局,成本端高位承壓進(jìn)一步倒逼產(chǎn)能出清。結(jié)合5月生豬政策導(dǎo)向、供需基本面、成本變化及短期價(jià)格波動(dòng)特征,重點(diǎn)分析短期(5-6月)生豬價(jià)格走勢(shì)。

一、政策端:精準(zhǔn)調(diào)控托底,緩解短期價(jià)格下行壓力

5月生豬調(diào)控政策密集落地,核心圍繞“托底市場(chǎng)價(jià)格、加速低效產(chǎn)能退出”雙主線發(fā)力,為短期豬價(jià)企穩(wěn)提供支撐。5月14日,農(nóng)業(yè)農(nóng)村部印發(fā)修訂版《生豬產(chǎn)能綜合調(diào)控實(shí)施方案》,將能繁母豬正常保有量目標(biāo)下調(diào)至3750萬(wàn)頭,較此前減少150萬(wàn)頭,收緊產(chǎn)能調(diào)控區(qū)間,強(qiáng)化對(duì)大型豬企的窗口指導(dǎo),引導(dǎo)行業(yè)主動(dòng)壓縮過(guò)剩產(chǎn)能。收儲(chǔ)方面,3-5月中央累計(jì)收儲(chǔ)凍豬肉約2萬(wàn)噸,其中5月14日啟動(dòng)的新一輪收儲(chǔ)全部中標(biāo),緩解短期豬價(jià)下跌壓力。

二、供需基本面:供給壓力仍存,需求回暖乏力,制約短期價(jià)格反彈。

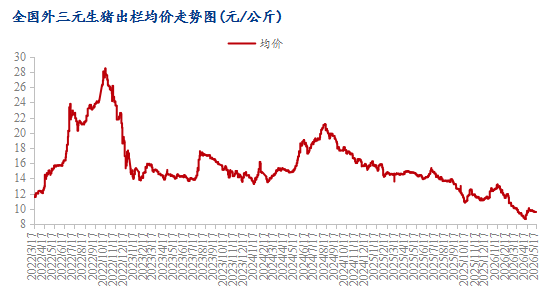

供給端仍是制約短期豬價(jià)上行的核心因素,雖產(chǎn)能去化持續(xù),但短期出欄壓力未減。截至2026年3月,能繁母豬存欄3904萬(wàn)頭,連續(xù)9個(gè)月環(huán)比下降,但仍超合理保有量4.1%,對(duì)應(yīng)5-6月商品豬出欄量仍處于高位。從價(jià)格監(jiān)測(cè)數(shù)據(jù)來(lái)看,5月上旬全國(guó)生豬均價(jià)為9.7元/公斤,中旬預(yù)計(jì)整體均價(jià)仍然偏低,下旬受部分養(yǎng)殖戶集中出欄影響,還有小幅回落預(yù)期,但如果北方出欄計(jì)劃偏快,那價(jià)格仍有小幅反彈預(yù)期。整體呈現(xiàn)“低位震蕩、小幅波動(dòng)”態(tài)勢(shì)。短期來(lái)看,部分養(yǎng)殖戶為緩解虧損,仍存在壓欄增重現(xiàn)象,當(dāng)前商品豬出欄均重維持在120-125公斤,較正常出欄均重高出5-8公斤,進(jìn)一步增加短期供給壓力;同時(shí),部分地區(qū)凍品庫(kù)容較高,較去年同期增幅較大,屠宰企業(yè)為去庫(kù)存,階段性壓低收購(gòu)價(jià),進(jìn)一步壓制豬價(jià)反彈空間。

需求端季節(jié)性回暖乏力,難以形成對(duì)短期豬價(jià)的有效拉動(dòng)。5月仍處于豬肉消費(fèi)淡季,終端餐飲、商超需求平淡,白條走貨不暢,全國(guó)屠宰企業(yè)開(kāi)工率維持在33%-34%,較4月小幅略減,但高于去年同期水平。從終端價(jià)格來(lái)看,5月全國(guó)白條豬肉均價(jià)為12.5-14.6元/公斤,同比仍有下跌,終端價(jià)格上漲乏力,反映出消費(fèi)市場(chǎng)的疲軟。短期來(lái)看,端午節(jié)日效應(yīng)對(duì)消費(fèi)的拉動(dòng)有限,預(yù)計(jì)6月終端需求將維持平淡,難以對(duì)豬價(jià)形成實(shí)質(zhì)性支撐。

三、成本端:高位承壓,虧損倒逼短期產(chǎn)能加速出清

養(yǎng)殖成本高位運(yùn)行,進(jìn)一步壓縮行業(yè)利潤(rùn),倒逼部分中小養(yǎng)殖戶加速退出,間接影響短期供給節(jié)奏。5月豆粕玉米價(jià)格不減,飼料成本占養(yǎng)殖總成本的70%以上,疊加人工、防疫、折舊等費(fèi)用,外三元標(biāo)豬養(yǎng)殖綜合成本約11.6-12.5元/公斤。結(jié)合5月生豬均價(jià)9.3-10.0元/公斤計(jì)算,每頭商品豬虧損約200-300元,行業(yè)深陷深度虧損。持續(xù)虧損下,中小養(yǎng)殖戶被迫淘汰低效母豬、縮減補(bǔ)欄規(guī)模,部分散戶甚至退出養(yǎng)殖行業(yè),而大型豬企也放緩補(bǔ)欄節(jié)奏,短期產(chǎn)能去化速度將有所加快,為后續(xù)豬價(jià)企穩(wěn)奠定基礎(chǔ),但短期內(nèi)難以改變供給過(guò)剩的格局。

四、短期(5-6月)價(jià)格走勢(shì)預(yù)判

綜合來(lái)看,短期(5-6月)生豬價(jià)格將延續(xù)“低位震蕩、小幅修復(fù)、反彈有限”的走勢(shì),核心邏輯是“政策托底支撐、供給壓力未消、需求回暖乏力、成本高位承壓”。具體來(lái)看,5月下旬至6月上旬,受中央收儲(chǔ)持續(xù)發(fā)力、部分養(yǎng)殖戶減少非理性出欄影響,豬價(jià)有望小幅回升,6月中下旬,隨著端午節(jié)日效應(yīng)消退,終端需求回歸平淡,疊加部分壓欄豬集中出欄,豬價(jià)可能出現(xiàn)小幅回落,但跌幅有限,預(yù)計(jì)均價(jià)維持在9.5-10.0元/公斤區(qū)間,整體波動(dòng)幅度控制在1元/公斤以內(nèi)。

短期來(lái)看,豬價(jià)難以出現(xiàn)大幅反彈,核心制約因素仍是供給過(guò)剩與需求疲軟,政策收儲(chǔ)僅能起到“托底”作用,無(wú)法改變短期供需格局。對(duì)于養(yǎng)殖戶而言,需理性控制壓欄節(jié)奏,避免盲目補(bǔ)欄,降低虧損風(fēng)險(xiǎn);對(duì)于屠宰企業(yè)而言,可合理把握收儲(chǔ)時(shí)機(jī),緩解庫(kù)存壓力。整體而言,短期生豬市場(chǎng)仍處于磨底階段,價(jià)格企穩(wěn)尚需等待供需格局進(jìn)一步改善。

版權(quán)聲明:文章內(nèi)容版權(quán)歸上海鋼聯(lián)電子商務(wù)股份有限公司(簡(jiǎn)稱:上海鋼聯(lián))所有,受我的鋼聯(lián)委托,在此聲明禁止任何媒體、網(wǎng)站或個(gè)人違法轉(zhuǎn)載或使用,否則將會(huì)受到法律追究。如有合作意向,請(qǐng)聯(lián)系我的鋼聯(lián),網(wǎng)址:https://www.mysteel.com

地址:北京市西城區(qū)西直門(mén)外大街112號(hào)陽(yáng)光大廈306室

微信公眾號(hào)二維碼