肉雞有望量價齊增|《中國肉雞產業研究及投資分析報告(2022-2023)》重磅發布

原發表日期:2023-03-15

來源:艾格農業數據庫

導言:

2022年受新冠疫情影響,雞肉消費增長乏力。但同時,飼料價格維持在高位,白羽肉雞出欄價格上漲,養殖效益轉好;因豬價觸底反彈,帶動第四季度白羽肉雞雞苗和雞肉產品價格上漲,種雞和屠宰環節恢復盈利。

2022年黃羽肉雞出欄量連續三年下滑,活雞出欄價格為15.6元/千克,同比上漲10%,養殖盈利1.45元/只。溫氏肉雞出欄量處于高位,立華和湘佳肉雞出欄量持續增加,頭部企業集中度進一步提升,部分中小散戶退出市場。

一、全球肉雞市場分析及預測

1. 全球肉雞產量低速增長,雞肉出口量創歷史新高

受益于美國、歐盟和中國雞肉產量持續增長,全球雞肉產量呈現持續增長態勢,2022年全球雞肉產量達10,093萬噸,較上年增加0.42%,低于2010年以來2.20%的平均增速。

數據來源:USDA

世界雞肉生產主要集中在美國、中國、巴西和歐盟,上述四個國家雞肉產量占全球的60%以上。美國作為第一大雞肉生產國,2022年雞肉產量為2,085萬噸,占全球總產量的20.65%;中國、巴西和歐盟雞肉產量分別為1,950萬噸、1,440萬噸和1,092萬噸,分別占全球雞肉產量的19.31%、14.27%和10.82%。

數據來源:USDA、艾格農業數據庫

2. 全球雞肉出口量增長2%,創歷史新高

全球雞肉出口量呈現增長態勢,由2010年的890萬噸增長至2022年的1,355萬噸,平均復合增速為3.35%。2022年雞肉出口量創歷史最高記錄,比2020年增長2.00%,增速明顯放緩。

數據來源:USDA

從雞肉主要出口國的表現來看,巴西穩居出口量第一的位置,2022年出口量為444.5萬噸,比2021年增長5.21%;美國雞肉出口量連續六年保持增長,于2022年出現小幅下滑,降至326.7萬噸,比2021年下滑2.65%;歐盟雞肉出口量持續下滑,低于200萬噸。

數據來源:USDA

二、中國肉雞產業分析及預測

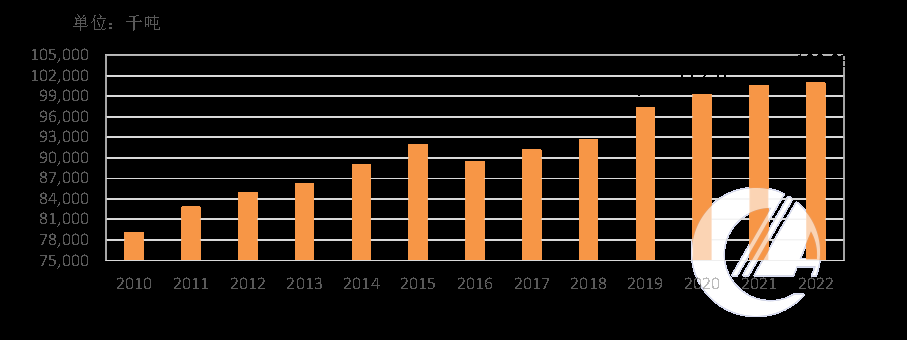

1. 2022年中國肉雞出欄量增長2.71%

2019-2020年受ASF影響,中國豬肉供給出現巨大缺口,禽肉替代消費顯著增加,中國肉雞養殖規模大幅擴張。2021年中國肉雞養殖新增產能陸續投產,肉雞出欄量增至125.14億只,比2020年增長3.76%。2022年中國生豬供給增加,雞肉消費增速放緩,肉雞出欄量為131.96億只,比上年增長2.71%;雞肉產量為1,949萬噸,比上年增加3.80%。

數據來源:艾格農業數據庫

2. 人均雞肉消費量低、增長潛力大

近年來中國禽肉年人均消費為23千克左右,其中雞肉消費占60%左右。2022年雞肉人均消費為14.61千克/人,比上年增加3.09%左右;中國雞肉人均消費量遠低于美國51千克/人的消費水平,與日本人均消費23千克/人也存在很大差距。

數據來源:艾格農業數據庫

3. 進口量小幅下滑,進口價格大幅上漲

2022年中國進口雞肉及雜碎129萬噸,同比減少11.63%。其中,帶骨的凍雞塊、凍雞翼、凍雞爪和凍雞雜碎進口量分別為23萬噸、33萬噸、67萬噸和6萬噸。

2022年進口雞肉CIF平均價格為3,092美元/噸,同比上漲34.61%。

數據來源:艾格農業數據庫

三、中國白羽肉雞產業鏈分析

種雞養殖環節:祖代雞更新量下滑,父母代種雞存欄量下滑

中國祖代種雞供給渠道主要包括進口種雞和國產企業繁育自主品種種雞。2022年總更新量為91萬套,比2021年減少36萬套,降幅為28.35%。2022年白羽祖代種雞更新量大幅減少,將導致未來白羽肉雞產業供需失衡,預計2023年年底或是2024年上半年,白羽肉雞產業會出現比較明顯的供不應求狀態。

數據來源:中國畜牧業協會、艾格農業數據庫

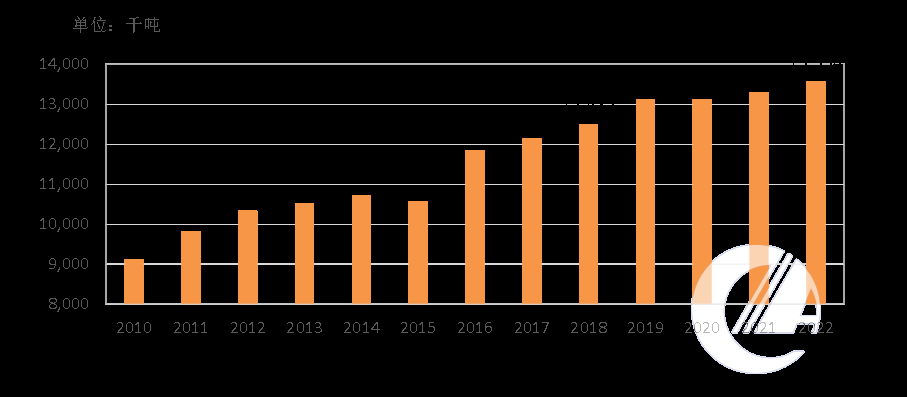

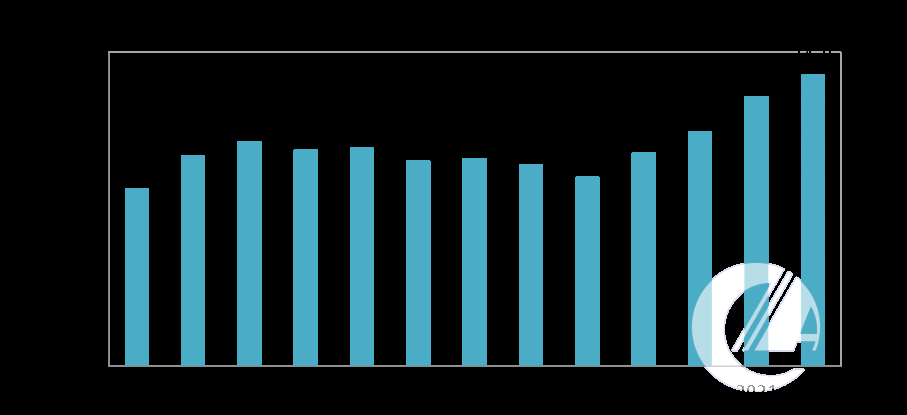

2. 肉雞養殖環節:出欄量增加,養殖盈利0.87元/只

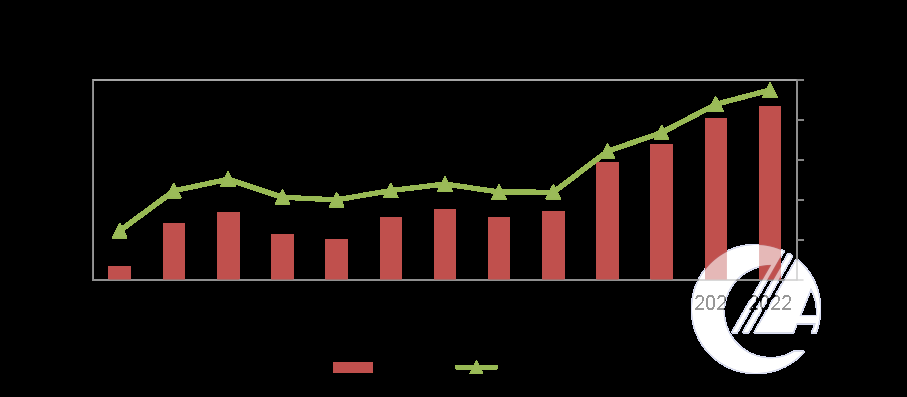

2022年白羽肉雞出欄量為74.16億只,比2021年增加8.01%。2023年雞肉消費逐步恢復正常水平,預計白羽肉雞出欄量小幅增加。

肉雞養殖成本主要由肉雞苗、飼料、藥物、死損以及其他(如人工、養殖場折舊、水電)等因素構成;正常年份,飼料成本占肉雞養殖總成本的70%以上。2022年肉雞養殖總成本約22元/羽,同比增加2%。其中,雞苗成本2.12元/羽,占比減少至10%左右;飼料成本約16元/羽,占比增至73%;其他成本約4元/羽(獸藥、設備折舊等)。

2022年肉雞養殖效益好轉,平均盈利0.87元/只。

中國白羽肉雞出欄量變化趨勢

2010-2022

3. 肉雞屠宰加工環節:虧損0.34元/只

2022年雞腿(全腿)出廠價格為12.35元/千克,比2021年上漲5%;雞胸肉出廠價格為10.25元/千克,比2021年上漲2%,屠宰一只雞虧損0.37元。

數據來源:艾格農業數據庫

四、中國黃羽肉雞產業鏈分析

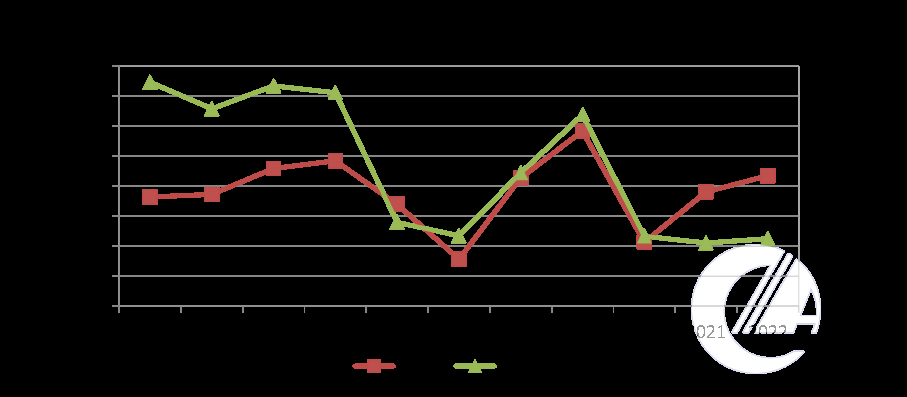

1. 種雞存欄量處于高位

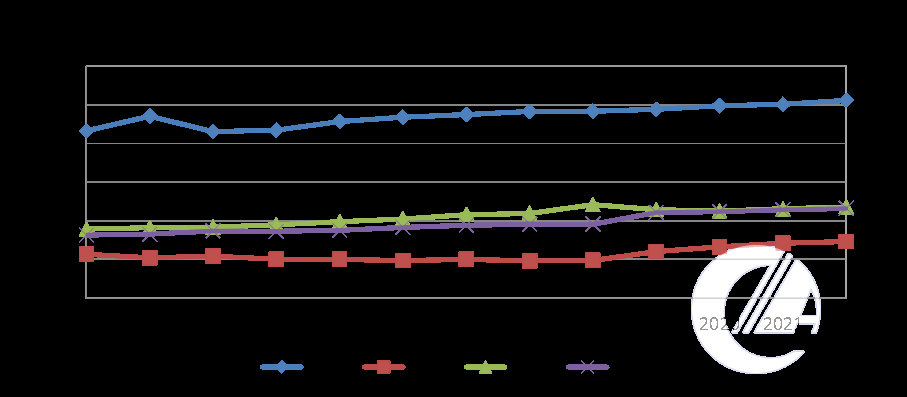

2020年黃羽種雞存欄處于歷史高位,2021-2022年略有下滑,供種能力依然充足。2022年祖代和父母代種雞存欄分別為145萬套和3,900萬套,分別比2021年減少4.26%和3.64%。

黃羽祖代和父母代種雞存欄變化,2011-2022

數據來源:中國畜牧業協會、艾格農業數據庫

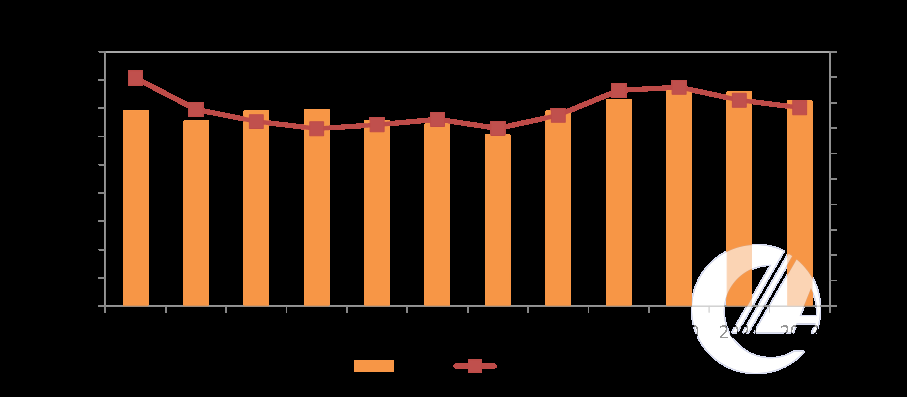

2. 黃羽肉雞養殖環節:出欄量下滑、養殖效益好轉

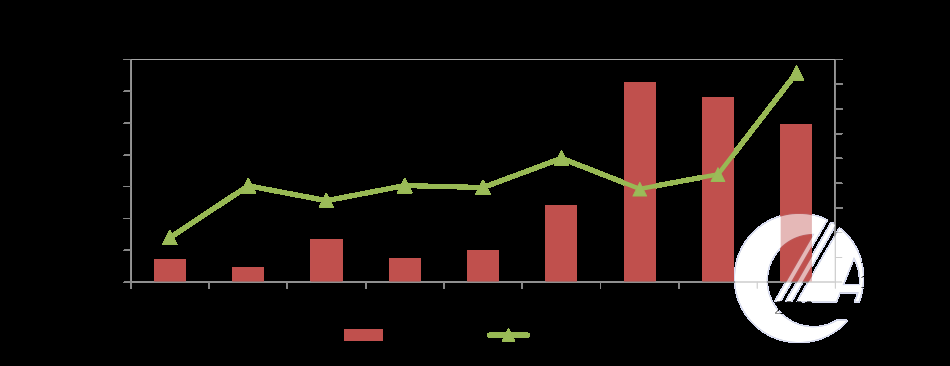

2020年以來終端消費下滑,飼料成本上升,黃羽肉雞養殖效益微薄,在盈虧平衡點附近震蕩。2022年黃羽肉雞出欄量減少至37.30億只,比2021年減少7.72%。

中國黃羽肉雞出欄量變化趨勢,2010-2022

數據來源:中國畜牧業協會、艾格農業數據庫

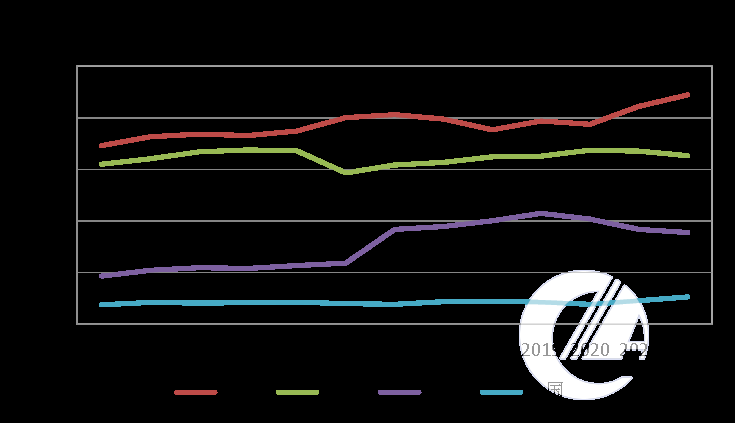

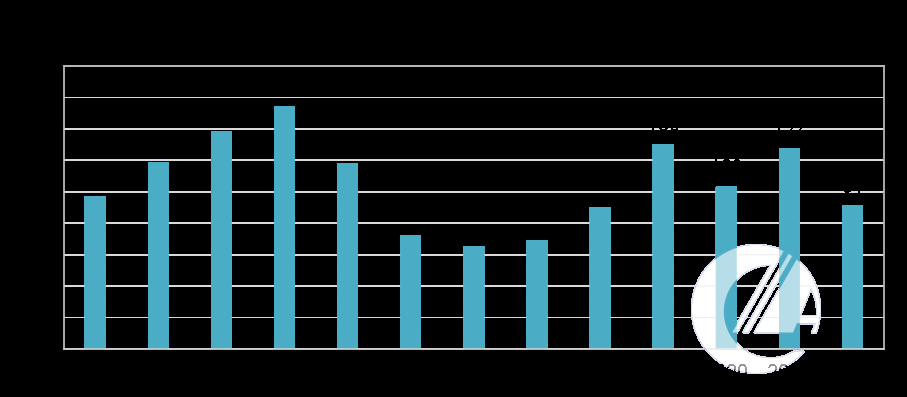

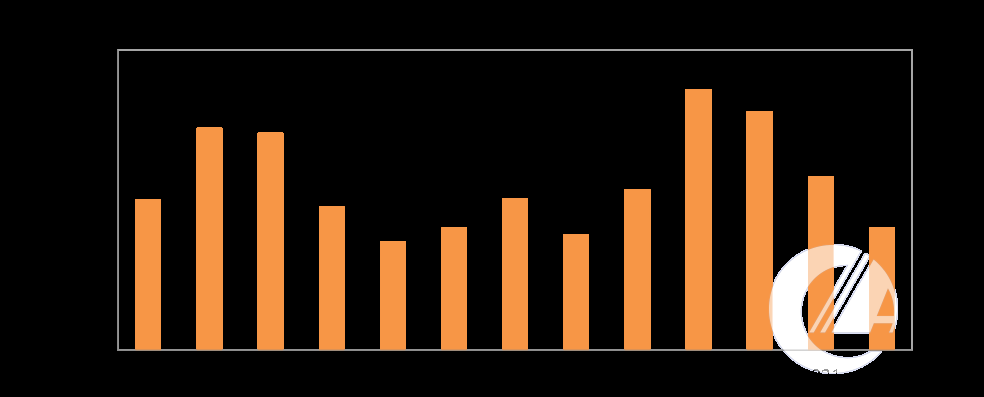

2022年雞苗、活雞和飼料價格上漲,黃羽肉雞養殖效益盈利1.45元/只,年度平均養殖效益好轉,但是不同季節養殖效益波動較大,7-10月養殖效益超過2元/只,其他月份養殖效益處于微利區間,甚至虧損。

中國黃羽養殖利潤變化趨勢,2015-2022

數據來源:艾格農業數據庫

五、中國肉雞行業投資分析

1. 2022年白羽肉雞產業計劃投資屠宰產能約為10億只

2019-2020年受非洲豬瘟疫情影響,豬肉供應出現巨大缺口,雞肉作為最佳替代動物蛋白,補充速度和經濟效益比其他動物蛋白具有優勢,白羽肉雞產業成為新的投資熱點。2021-2022年中國白羽肉雞大型企業持續擴張,計劃投資金額超200億元,投資環節仍以養殖、屠宰、深加工為一體的全產業鏈項目為主,種雞環節為輔。2022年計劃投資屠宰產能約10億只,當年實際投產產能估計為2億只左右。

從投資主體來看,白羽肉雞產業投資以圣農、正大、禾豐、大成等肉雞產業龍頭企業為主。投資項目包括,圣農肉雞加工六廠年屠宰9000萬只肉雞項目投產、浦城9000萬羽肉雞生熟一體化項目奠基;禾豐集團河南開封1億只肉雞全產業鏈項目簽約;正大集團在河南開封和河北衡水的肉雞項目分別處于招標和驗收階段;雙匯加大白羽肉雞產業投資力度,周口1億羽肉雞全產業鏈項目投產,遼寧阜新和河南漯河的肉雞項目處于建設中;溫氏在灌南投資的1億只肉雞全產業鏈項目加速推進;吉林德翔集團通榆1億只肉雞全產業鏈項目破土動工。同時,雅士享、春雪和喜翔等地方龍頭企業持續擴張,提升市場份額。此外,峪口、京海和新廣農牧布局種雞,投資雛雞產能約2億羽。

2. 2022年黃羽肉雞產業加大屠宰環節投資力度

黃羽肉雞產業遠遠沒有白羽肉雞產業成熟,投資力度小于白羽肉雞產業。2022年產業處于微利甚至虧損狀態,頭部企業在屠宰環節投資力度加大,但在種雞養殖、雞苗孵化、肉雞養殖環節的投資力度有所減弱。

從投資主體來看,溫氏股份、立華股份和湘佳牧業繼續推進育種、養殖、屠宰、深加工和銷售于一體的全產業鏈經營模式,重點加大屠宰、食品加工和育種環節投資力度;傳味股份和江豐實業投資屠宰環節,逐步完善產業鏈協同效應,提升企業競爭力;廣弘控股投資種雞和肉養殖環節,擴大產能,提升企業市場份額。

六、展望:2023年肉雞量價齊增

白羽肉雞:

2023年雞肉消費逐漸回暖,雞苗和毛雞價格上漲,種雞養殖恢復盈利,預計白羽肉雞出欄量小幅增加。近兩年大型白羽肉雞生產企業一直在尋求合適的并購項目、新增產能計劃等。白羽肉雞產業面臨產能過剩、飼料成本上升、產品升級、環境控制的挑戰,具有品牌、渠道、管理和規模優勢的企業競爭力更強。

黃羽肉雞:

2023年黃羽肉雞終端消費提振,同時也面臨活禽管制、冰鮮升級的壓力。綜合各種因素對市場的影響,預計2023年黃羽肉雞出欄量小幅增加,上半年毛雞價格走勢偏弱,下半年毛雞價格小幅上漲。頭部企業集中度將進一步提升,部分中小散戶退出市場。企業面臨資金、生鮮轉型、節本增效的壓力,具有雄厚資金實力和先進管理能力的公司競爭力將持續提升。

如需了解更多詳情

歡迎添加小艾同學微信

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼